10 Aprile 2025, di Barbara Weisz – PMI.it

L’Agenzia delle Entrate ha approvato e pubblicato il nuovo Modello CPB 2025-2026 l’adesione al Concordato Preventivo Biennale nel nuovo biennio. Lo utilizzano i contribuenti ISA che non hanno aderito lo scorso anno.

Le Partite IVA lo possono inviare congiuntamente ai modelli ISA in fase di dichiarazione dei redditi o anche autonomamente. La scadenza per l’adesione al CPB quest’anno è il 30 settembre.

Adesione CPB: modello, regole e scadenze di invio

Lo scorso anno il termine per l’adesione al concordato coincideva con quello di presentazione della dichiarazione, in seguito a una serie di proroghe. Quest’anno, invece, il modello va inviato entro il 30 settembre. Di conseguenza, i contribuenti che scelgono di effettuare l’adempimento contestualmente, anticiperanno la presentazione della dichiarazione. Resta comunque possibile presentare il modello CPB in via autonoma.

A parte le scadenze e la modalità autonoma di invio, non ci sono novità per quanto riguarda le regole di presentazione rispetto allo scorso anno. Il modello CPB può essere trasmesso per via telematica, utilizzando i servizi Entratel o Fisconline, oppure tramite intermediari.

Le novità di compilazione 2025

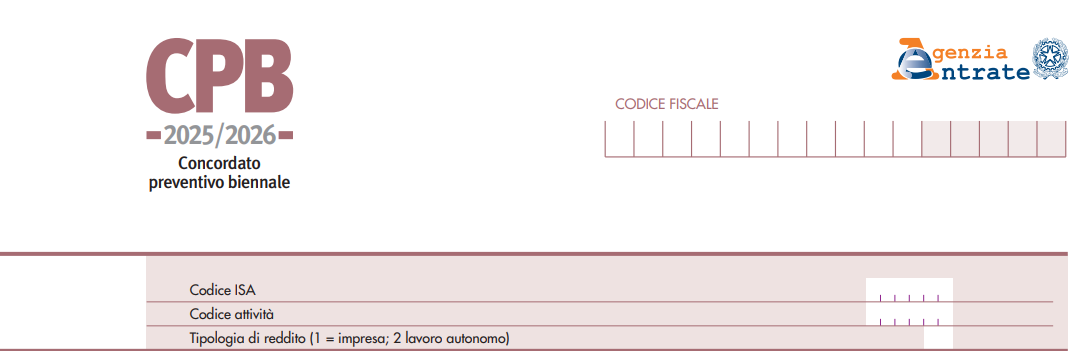

Il modello recepisce le variazioni legislative in materia di cause di esclusione e cessazione del CPB. C’è anche una nuova sezione rispetto allo scorso anno in cui bisogna inserire i dati anagrafici: codice fiscale, codice ISA, codice ATECO relativo alla attività prevalente e categoria reddituale di appartenenza. Bisogna segnare il codice 1 per il reddito d’impresa oppure il codice 2 per il reddito di lavoro autonomo.

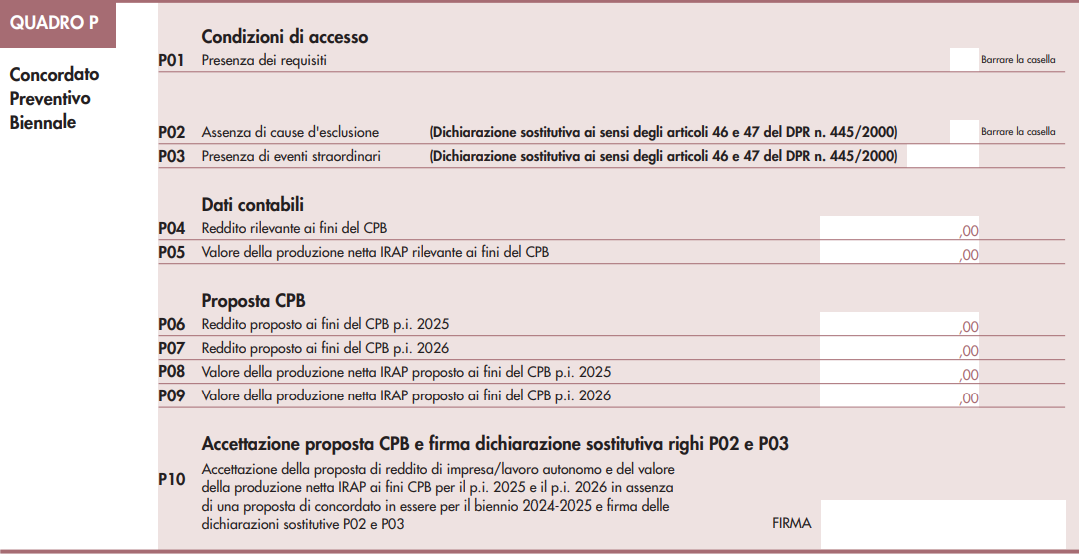

Nel Quadro P si inseriscono poi i dati relativi alle condizioni di accesso, i dati contabili, quelli relativi alla proposta di CPB, e infine l’accettazione del concordato. Le istruzioni riportano tutti i codici da utilizzare per identificare gli eventi straordinari da inserire nel rigo P03.

Come funziona il CPB

Il Concordato Preventivo Biennale è uno strumento introdotto dalla riforma fiscale che consente di mettersi d’accordo su un imponibile che resta fisso per un biennio. L’Agenzia delle Entrate elabora tale proposta sulla base dei dati comunicati dal contribuente. L’accettazione non è revocabile se non in presenza di eventi eccezionali previsti dalla norma.

Il contribuente gode di vantaggi in materia di controlli fiscali e può decidere di applicare una tassazione forfettaria sulla differenza di reddito concordato rispetto a quanto dichiarato l’anno precedente.